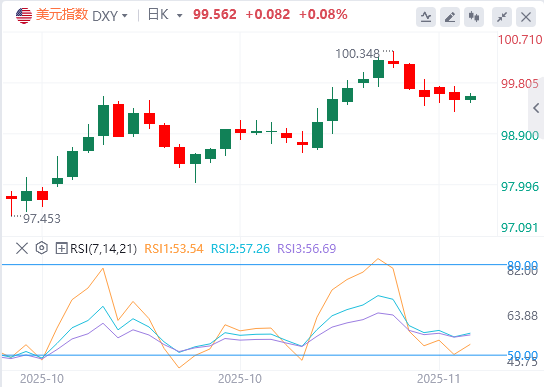

周二,因市场担忧美国劳动力市场恶化,美元指数持续下行,并在美盘前大幅跳水,但在美盘时段收复部分失地,截至目前,美元报价99.56。

据美国自动数据处理公司ADP统计,截至10月25日的四

周内,美国私营部门平均每周减少11250个工作岗位;高盛估计美国10月非农就业岗位减少约5万个,将为2020年以来最大降幅。

美参议院投票通过临时拨款法案,众议院据悉将于北京时间周四凌晨5点开始对该法案投票。

俄罗斯外交部长拉夫罗夫:若美方重启元首会晤提议,俄愿参与筹备。

消息人士:瑞士与美国的15%关税协议最早可能于周四或周五达成。

英国执政党内部出现裂痕,卫生大臣韦斯·斯特里廷被指密谋将首相斯塔默赶下台。

泰国总理阿努廷重申将不再遵守泰柬和平联合声明。

机构观点汇总

摩根大通:美国政府重启倒计时,创纪录的停摆时长将会付出什么代价?

美国政府在结束停摆方面取得进展。参议院近期以众议院议长约翰逊给予议员36小时返程时限,预计众议院投票将于周三或周四举行。这将为政府在周四或周五重新开门扫清道路,此次停摆持续时间将略超六周。

结束停摆的协议并未包含民主党坚持的《平价医疗法案》增强补贴条款,该补贴计划于明年一月终止。共和党承诺12月就此进行表决,但通过与否尚难预料。这些补贴总额虽不大,但将加剧人们对K型家庭扩张模式可能拖累经济的担忧。

本轮政府停摆将对美国第四季度GDP增速造成负面影响,不过会提振明年第一季度的GDP增速。国会预算办公室最新估计,六周停摆将使四季度增长率降低1.5个百分点,同时使一季度增长提升2.2个百分点。该估算基于:(1)65万联邦雇员休假导致政府工时减少,造成消费支出损失;(2)停摆期间暂停的政府商品服务采购将在复工后全额补足;(3)10月31日后补充营养援助计划津贴存在50%停发风险。由于部分州在诉讼期间垫付资金,目前仍有50%概率无法发放,导致部分民众获得全额补助,部分获得部分补助,部分则完全未获。

对比2013年10月为期两周的停摆,我们与美联储当时对GDP拖累程度的评估相近。但因此次停摆时间更短,除联邦非国防开支对GDP贡献率较上季度降0.15%、较上年同期降0.1%外,实际数据中很难清晰显现其他影响——这与总体预估效应相比微乎其微。因此,GDP所受影响是否真正达到预估幅度尚难验证。

待政府统计机构重启后,我们将很快获得9月、10月、11月及三季度经济数据的发布路线图。尽管可参考2013年10月停摆先例,但因本次持续时间差异较大(2018-19年停摆虽超一月但统计机构资金未断),历史经验参考有限。重要数据发布预估时间表如下,我们将随着信息更新持续调整。

分析师Barbara Rockefeller:美元走弱的基本趋势未见改变,信用卡逾期问题意味着危机刚萌芽?

我们此前未提及的是,亚特兰大联储将于周五发布最新三季度GDPNow预测。该数据能否如上周般再度显示4%的增长?彭博经济研究的预测值为1.4%。值得注意的是这并未引发广泛讨论,尤其在官方数据需待12月中旬才能公布的背景下。无论国债走势或特朗普政策如何,强劲增长始终利好美元。

另一个被忽视的议题是收入不平等。如今这被包装成“可负担性”问题,但实质迥异——该表述仅针对低收入群体。当顶端10%人群承担50%消费支出时,其固有的不稳定性为何无人关注?且不论公平性,在消费占GDP三分之二的经济体中,削弱低收入群体的消费能力将对经济构成长期拖累。目前信用卡逾期(90天)金额已占1.2万亿美元总规模的12%,创2010年以来最高水平。纽约联储声称逾期率尚未攀升,但这恰恰意味着危机刚刚萌芽。

彭博与路透今日均报道套利交易和对冲操作减缓了美元的下跌速度。但明年情况或将截然不同。

尽管存在各种对冲技巧,美元走弱的基本趋势仍未改变。需要借助技巧来防范特朗普那些伪装成政策的行动,这本身已说明问题。美元指数走势或许具有迷惑性,建议同时关注国际现货黄金——两者的负相关性具有合理逻辑。

法国外贸银行:欧洲央行维持现状的底气增强,欧美目标位于...

欧元区最新的经济表现超出预期,第三季度增长0.2%,其中西班牙再度贡献+0.7%的增幅,法国则以+0.5%的增长带来惊喜。IFO商业景气指数升至2022年以来最高点,PMI数据17个月来首次回升,汽车销量连续三个季度保持超11%的增长(电动汽车增幅达30%)。工业订单正强劲反弹,欧洲青年失业人数较去年减少7.9万。

法国表现尤为亮眼:尽管政治舞台热闹非凡,但其经济仍实现0.5%的增长(前值0.2%),创两年来最高增速。工业产出增长0.8%,出口攀升2.2%,企业投资增加0.9%,消费微增0.1%。在二季度新增5.2万个就业岗位后,三季度失业率下降1%,企业注册量同比增长2.7%。基于此,我们将法国全年增长预期从0.7%上调至0.9%。

有鉴于此,我们同步调整了对欧洲央行的政策路径预期,现在预计在12月会议上将维持现状。除非宏观环境出现重大改变(目前领先指标中未见迹象),否则不会改变这一判断。央行对增长更具信心(风险已下降),通胀风险则被认为双向均衡,10月通胀率2.1%已接近目标水平。简言之,举证责任已转移,维持现状的概率高达70%。

利率差异的影响正在减弱(尽管降息仍是我们的基准预期,但美联储12月降息概率已降低),增长动态与资金流动成为主导因素,因此我们将欧元兑美元的年度目标微调至1.18。

高盛:美国裁员风险加速积聚,多项指标显示失业率大幅上升概率翻倍

近期多家知名公司相继宣布大规模裁员,引发市场对劳动力市场进一步走弱的担忧。在当前招聘率持续偏低、失业人员再就业难度加大的背景下,裁员人数的上升趋势尤其值得警惕。

以下从多维度数据对当前裁员态势进行观察:

一、Challenger报告:10月私营部门裁员人数已升至经济衰退期以外的历史高位。即使剔除个别可能存在重复计算的大规模裁员公告,上升趋势依然明确。

二、WARN通知:我们对《工人调整和再培训通知》的实时跟踪显示,相关数据已升至2016年以来(不含疫情初期的异常峰值)的最高水平。

三、行业分布:尽管尚未发现明确证据表明人工智能是直接驱动因素,但科技行业在10月的Challenger与WARN两项指标中均呈现显着增长。

四、滞后指标参照:更具代表性但通常滞后于裁员公告的初次申请失业救济金人数,目前仍处于低位。

五、舆情动向:我们通过工具监测发现,与裁员相关的讨论近期有所增加,这一现象在2025年第三季度财报电话会议中尤为明显。

我们综合Challenger公告、WARN通知、初请失业金人数及财报会议提及率,构建了“综合裁员追踪指数”。该指数在10月有所上升,目前已高于疫情前水平。基于裁员指数、净就业增长(扣除盈亏平衡就业增速)及劳动力市场松弛度的分位数回归分析显示:近期劳动力市场恶化的风险有所加大。未来六个月内失业率上升0.5个百分点以上的概率目前已达到20%–25%,较六个月前的10%显着提高。

(亚汇网编辑:林雪)