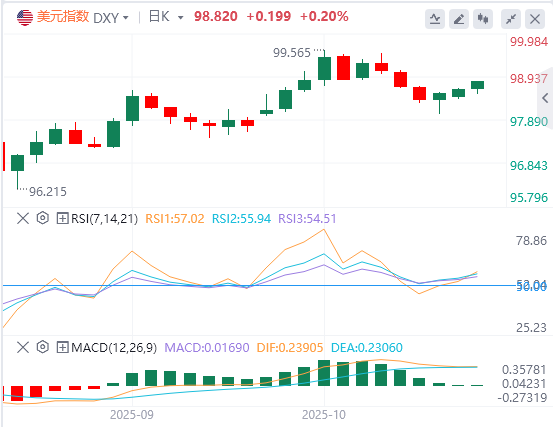

周一,美元指数维持震荡格局,最终小幅收涨0.06%,截至目前,美元报价98.82。

美澳签署关键矿产协议,特朗普称稀土和关键矿物会多到不知所措。

白宫官员哈塞特:政府停摆可能在本周结束;若未结束白宫将考虑采取更强硬措施。

哈马斯正在埃及讨论加沙停火协议下一阶段内容,涉及解除武装。

债券违规担忧引发越南市场恐慌,股指创4月以来最大跌幅。

美国贸易代表办公室提出对尼加拉瓜加征最高可达100%关税的提议。

日本自民党与维新会正式签署联合执政协议,高市早苗锁定出任首相并组阁。

苹果股价创新高,市值接近4万亿美元。

机构观点汇总

分析师Haresh Menghani分析师:日本首相选举在即,日元波动率已蓄势待发

周二,美元兑日元连续三日走高,因市场关注日本国会即将进行的首相选举。高市早苗与日本维新会达成联盟后,即将成为日本首位女首相,此举引发了对更多财政刺激及日本央行推迟加息的猜测,从而压制日元走势。此外,全球股市的乐观情绪亦削弱了日元的避险吸引力。尽管市场普遍预期日本央行将坚持政策正常化路径(通胀已连续三年超过2%目标,经济连续五季度增长),但政治联盟的构成可能影响政策实施——执政联盟在众议院仅占231席,未达简单多数,需争取其他政党支持才能通过立法。

与此同时,美联储政策预期与日本央行形成鲜明对比。目前利率期货市场完全定价美联储10月和12月各降息25个基点。美日政策分化本应支撑日元,但日本央行加息时机的不确定性使交易者保持谨慎。另外,美国联邦政府停摆进入第三周,以及贸易谈判的不确定性,均为美元带来额外压力。当前环境下,美元兑日元上行空间受限,但日元多头在明确央行政策信号前仍持观望态度。

德意志银行前瞻9月CPI:整体月率存在上行风险,分项中值得关注的变化是......

整体CPI年率:3.1%;整体CPI月率:0.42%;核心CPI年率:3.1%;核心CPI月率:0.32%

美国政府自本月初以来的停摆导致多项关键经济数据暂停发布,不过劳工部(BLS)在上周表示将于10月24日即本周五公布美国9月CPI。在美联储进入“静默期”的背景下,这份通胀数据对金融市场而言显得尤为重要,无论是其公布的目的是什么。

我们预计经季节性调整后的汽油价格上涨4%,导致整体通胀月率升至0.42%,而核心月率预计为0.32%。若我们的预测准确,将推动整体年率升至3.1%,而核心年率则保持在3.1%。

在细项中,我们将继续关注关税对核心商品价格的影响。服装和新车等尚未完全体现关税影响的类别值得重点关注。服装类进口价格已回升至2024年底水平,表明零售商转嫁关税成本的压力增大。相比之下,汽车类进口价格较去年底下降0.7%,说明车企仍有缓冲空间。

核心服务方面,主要居所租金和业主等值租金预计将放缓。其他服务类别中,航空票价和外出住宿价格预计保持强劲,其中航空票价延续近年来的季节性模式,且航空燃油价格上涨形成支撑。我们同时关注机动车维修等商品密集型服务价格是否受关税影响。

基于对CPI数据的预测,我们预计9月核心PCE月率将录得0.32%,年率将微升至3.0%。

法兴银行前瞻9月CPI:服务通胀的降温趋势面临减速风险

整体CPI年率:3.1%;整体CPI月率:0.4%;核心CPI年率:3.1%;核心CPI月率:0.3%

尽管受停摆影响,目前的经济数据并不完整,但现有证据仍显示,美国经济在第三季度保持了坚实的增长势头。然而,这种韧性正面临多重考验。首先,政府停摆正在直接和间接地拖累经济活动。其次,贸易局势形成明显对抗,为企业与家庭带来更大的不确定性,从而加剧了增长下行风险。第三,已实施的关税措施仍在持续传导,抑制了居民实际收入增长,并可能压缩企业利润空间。

美国通胀动能依旧强劲,且仍在增强。我们认为,9月整体CPI年率可能上升0.2%至3.1%,整体CPI月率达到0.4%。同时,核心通胀年率预计达到3.1%,月率达到0.3%。这次总体通胀上升与基数效应关系不大,而短期动能指标则显示价格压力正在进一步积聚。整体CPI的三个月滚动年化增速已从6月的近期低点1.6%升至8月的2.7%,预计9月将进一步升至3.3%。核心CPI的这一指标也从6月的2.1%升至8月的2.9%,预计9月将上行至3.5%。

从两大价格结构来看,推动通胀上升的主要力量来自商品价格,核心驱动力仍是关税政策,我们认为关税将在未来数月继续成为通胀的重要推手。服务价格近期也在推动整体价格结构变化。目前美国的服务价格通胀与工资增速已完全趋同。这意味着未来服务通胀的放缓将明显减速,甚至难以进一步下降,除非美国劳动力市场出现显着走弱。

富国银行前瞻9月CPI:关税传导未结束,CPI预计将...

整体CPI年率:3.1%;整体CPI月率:0.4%;核心CPI年率:3.1%;核心CPI月率:0.3%

尽管美国政府停摆影响了9月CPI公布的时间,但并未改变顽固的通胀态势。我们估计9月整体CPI月率将达到0.4%,主要受到能源价格的上升推动,使得整体CPI年率上升到16个月来的高点3.1%。核心CPI预计连续第三个月上涨,月率预计录得0.3%,年率维持在3.1%。在分项上,受关税成本持续传导的影响,商品通胀预计仍将维持高位,与此同时,租金分项的放缓有可能缓解服务通胀的压力。我们认为,政府停摆并不会影响9月CPI数据的质量,因为美国劳工统计局的数据采集工作在9月底前已按计划完成。但随着停摆持续,而且短期内看不到结束的迹象,因此,10月数据面临的风险正在上升。至少在目前的情况下,数据收集仍然暂停,采样率势必下降。如果停摆持续,10月CPI报告可能被迫推迟甚至取消发布。撇开短期的数据扰动不谈,通胀的粘性仍然明显。我们预计,未来至2026年中,美国通胀将维持在年率约3%的水平,原因在于关税影响尚未完全传导至商品价格,而消费者需求的韧性又限制了服务类价格的进一步下行空间。

(亚汇网编辑:林雪)