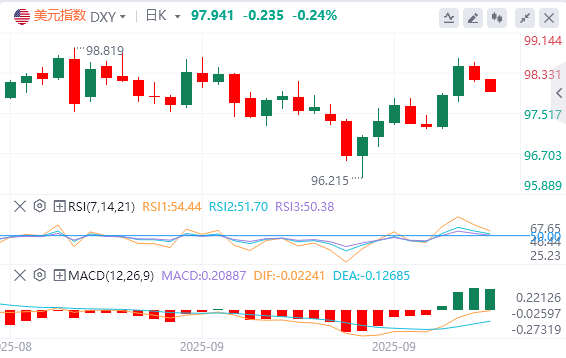

上周五,因美国通胀数据符合预期,加强了市场对美联储今年晚些时候可能继续降息的押注。美元指数震荡下行,截至目前,美元报价97.94。

外汇市场基本面综述

美国8月核心PCE物价指数年率录得2.9%,较上月维持不变,符合市场预期。

里士满联储主席巴尔金:即将公布的数据将决定美联储是否应进一步降息;美联储理事鲍曼强烈支持美联储仅持有国债,忽略关税的一次性影响是合适的。

特朗普:如果政府不得不关门,那就关门。经济表现良好,物价正在下降;据悉特朗普将于周一会见四位国会领导人,另外,特朗普将于周二出席与美军高级将领会议。

知情人士:特朗普政府考虑根据每台设备中的芯片数量,对外国电子设备征收关税,同时考虑要求芯片企业本土制造产能与其客户的海外进口数量相当。若企业长期无法维持1:1比例,将面临额外关税。

美国副总统万斯称美国正考虑向乌克兰提供“战斧”导弹。

消息人士称哈马斯同意美国提出的加沙停火方案,但哈马斯称尚未收到新的停火提案,巴以谈判陷入僵局。

伊朗拒绝美国提出的用全部浓缩铀换取对伊三个月“制裁暂缓期”的要求;联合国确认涉伊朗制裁决议已重新生效,涉及伊朗核计划、军工及金融等领域。

白宫将在与欧盟、日本的贸易协议中遵守药品关税15%的上限。而英国输美药品或面临100%关税。

机构观点汇总

分析师Dhwani Mehta:为了开启任何有意义的反弹,镑美必须有效突破这一汇合阻力区

从日线图上观察,镑美在多次未能持稳于21日均线上方后,恢复了前一周的下跌趋势。镑美在21日均线上方受阻,为更大跌幅铺平了道路,因其先后跌穿了分别位于1.3487和1.3468的关键100日和50日均线支撑位。在此过程中,镑美上周三收于此前位于1.3462的上升趋势线支撑位下方。此后抛售势头加剧,卖方目标指向1.3300关口。如果下行趋势恢复,1.3300整数关口将提供初步支撑,跌破后则可能测试8月4日低点1.3254。更下方,8月低点1.3142或可为买方提供支撑,若失守,则可能下探位于1.3127的200日均线。RSI仍远低于中线,这使得该货币对的看跌潜力依然存在。

为了开启任何有意义的反弹,镑美必须有效突破约1.3475处的汇合阻力区,该区域是50日均线、100日均线以及已转化为阻力的上升趋势线交汇之处。上方的后续相关阻力位于21日均线(当前在1.3509),接着是1.3600-1.3620供应区。持续突破后者,则将在通往1.3788(7月1日高点)的路上,考验7月4日高点1.3681。

野村:美元/日元的波动性可能会因即将到来的数据和事件而增加

野村证券的全球外汇策略在一份报告中说,在日本和美国数据和事件繁忙的一周,美元/日元的波动性可能会上升。在日本,焦点将是周三日本央行的短观调查,该调查可能显示制造业信心温和改善,并维持加息预期。外界将密切关注包括日本央行官员的讲话,以判断日本央行对经济和通胀的评估是否会发生变化。他们补充称,在美国,市场正关注国会是否会在周二最后期限前通过一项持续决议,以避免政府关门。野村证券预计美元/日元本周在146.50-151.50区间波动。

分析师Adam Button:本周非农报告“地雷密布”,核心关注点在……

特朗普在一份疲软的就业报告发布后解雇了美国劳工统计局负责人,这已为未来经济数据的质量敲响了重大警钟。然而,当前非农就业数据面临的问题远不止于此。

下周五将发布的新一期报告可谓“地雷密布”。对交易员而言,当前最大的难题在于如何考量移民因素的影响。有充分理由认为,美国移民数量的急剧下降,加上自发性离境和强制性遣返,正在对劳动力市场产生实质性冲击。尽管这一影响极难量化,但美联储官员巴尔金本周表示,他预计未来每月新增0-5万个就业岗位将成为劳动力市场稳定的基准水平——这与疫情后时期每月10万-15万个的水平形成鲜明对比。

这一变化将带来一系列连锁反应。但对交易员来说,我认为最大的风险在于对接近零增长的就业数据过度反应。从表面看,这类数据可能显得疲软,但失业率可能保持稳定。正因如此,我认为交易者应加倍关注失业率数据,而忽略非农就业总人数的短期波动。

此外,我担心美联储可能会对低迷的总体数据反应过度,将利率下调得过低。这种做法可能会为未来的通胀冲击或资产泡沫埋下隐患。

花旗前瞻非农:数据反弹都是季节性惹的“祸”?

非农人口:10.5万人;失业率:4.3%

我们对美国劳动力市场的基本观点仍然是,劳动力需求持续走弱,这意味着失业率至少会逐步上升,就业增长将大幅放缓,劳动力市场进一步走弱(例如裁员)的风险也随之上升。然而,在数据连续3-4个月大幅走弱,使这些下行风险更加明显之后,我们预计9月份就业岗位将强劲增长,增幅将达到10.5万。失业率应保持在4.3%,但也存在双重风险。重要的是,这将反映出更为有利的季节性因素,而非更强劲的需求。我们认为,仅仅一个月的就业数据略有好转,不足以阻止美联储在10月份再次降息。10月份美联储会议后的数据可能再次大幅走弱,我们仍然预计,疲软的基本面将导致年底失业率上升,并导致美联储在未来四次会议上再次降息。

(亚汇网编辑:林雪)