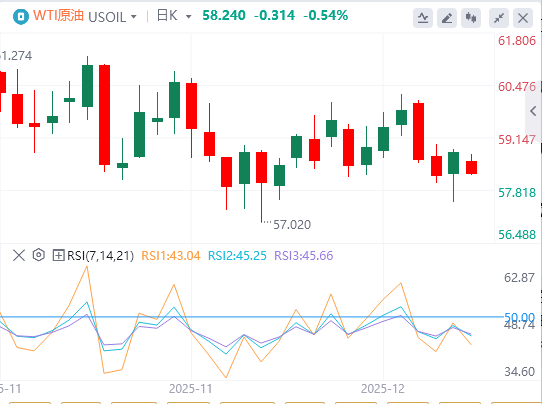

随着结束俄乌战争的外交举措,WTI价格下跌。交易者将在周四晚些时候更多参考美国每周首次失业救济申请报告。截至目前,WTI原油报价58.24美元,Brent原油报价62.45美元。

美联储12月议息:宣布在未来30天内购买400亿美元短债,在3张异见票中降息25个基点,声明措辞新增“将考虑进一步调整利率的幅度和时机”,点阵图中值维持对明后两年各降息1次的预期。鲍威尔称可以等待并观察经济如何发展,没人预期会加息,利率处于中性水平区间的上端,购债规模将在未来数月保持在高位。

新美联储通讯社:美联储暗示暂停降息行动,新债王:今天或是鲍威尔任内最后一次。

特朗普在美联储降息后继续批评鲍威尔:降息幅度太小,可以翻倍。应降至全球最低。

全球长债收益率飙升至16年新高,市场押注全球降息周期即将终结。

特朗普:美国在委内瑞拉附近扣押一艘委油轮,此举合法。

委内瑞拉总统马杜罗:委内瑞拉已做好准备,必要时“打掉美国的牙齿”。

美国第三季度劳动力成本增速降至四年最低。

机构观点汇总

富国银行2026年展望:大宗板块维持“中性”,唯国际现货黄金“一枝独秀”

富国银行分析师在本周发布的《2026年展望》中表示,国际现货黄金预计将成为明年大宗商品板块中表现相对突出的资产之一。

该行预计2026年贵金属和工业金属价格将进一步上行,但原油供应增加可能限制大宗商品的整体年度回报。分析师将2026年金融环境宽松及宏观环境改善视为促进市场温和上涨的有利因素。但鉴于能源市场供应过剩带来的不利因素将制约整体表现,该行对大宗商品板块维持“中性”评级。

尽管经历2025年的价格上涨,分析师认为黄金在来年仍具备进一步上行空间,对2026年黄金及贵金属的趋势维持看涨观点。近期市场条件有助于黄金表现优于大盘,主要驱动因素包括央行购金增加、美元贬值、美联储降息以及地缘政治不确定性推动的全球需求增长。

该行预测,明年国际现货黄金将进一步上涨5.8%至10%,最终价格预计将收于4500-4700美元之间。

荷兰国际银行:布油一度跌穿62美元,俄油海上滞留倒逼“残酷二选一”

本周油价承受进一步下行压力,布伦特原油跌破62美元/桶,创下10月下旬以来新低。市场正加速滑向预期的供应过剩深渊。正如我们近期展望所述,随着2026年的临近,预计价格压力将持续加剧。

俄罗斯供应仍是关键变量。尽管其海运出口量维持高位,但货源正面临“买家难寻”的窘境,导致海上漂泊的俄罗斯原油量持续攀升。这种累库显然不可持续。要打破僵局,要么乌拉尔原油提供更大幅度的折扣以吸引买家(并确保买家能规避制裁风险),要么俄罗斯将被迫减产。对此,我们仍维持基准判断,即俄罗斯最终能找到规避最新美国制裁的途径。毕竟自2022年以来,面对制裁、禁运和无人机袭击,俄罗斯已证明了其维持石油流动的强韧能力。

数据方面,昨日API数据呈现典型的“原油利多、成品油利空”分化格局。原油库存骤降480万桶,远超市场预期的130万桶降幅。而成品油出现大幅累库。汽油和馏分油库存分别激增700万桶和100万桶。若稍后公布的EIA数据确认这一趋势,这将是自2024年12月下旬以来的最大单周汽油累库。

分析师Khasay Hashimov

WTI原油在周三亚洲早盘企稳,受技术性反弹影响结束此前两日连跌态势。近月WTI原油期货与布伦特原油同步上涨0.2%。此次价格回升源于交易商重新评估加速下跌的炼油利润,这正是本周早前引发抛售的核心因素。

炼油产品全线承压成为主导市场情绪的关键。作为衡量炼油企业利润的核心指标,反映将原油转化为汽油盈利水平的裂解价差跌至2月份以来最低点。该指标的下挫暴露出成品油需求疲软与原油供应过剩的结构性矛盾,直接触发了油市本周的大规模抛售。因此,期货市场本轮价格回升更多是技术性修复而非基本面反转。炼油利润疲软通常预示炼厂将减少原油加工量,除非供应削减或装置故障能抵消需求下滑,否则将抑制短期原油需求。

下一阶段市场催化剂将来自美国库存数据、OPEC产油国关于供应纪律的新表态,以及主要消费区更新的经济指标。若裂解价差修复且库存下降,原油价格可能回升至布油65美元中段及WTI原油60美元低位区间;若炼油利润持续恶化或炼厂开工率下滑,下行概率将增加,价格可能再次测试近期低点。对投资者而言,关键在于区分暂时性技术性抛售与实质性

需求疲软。当前价格回升并未缓解炼油利润的底层压力,

因此投资头寸应保持灵活性,直至炼油行业指标出现拐点。

分析师Irina Slav

自特朗普下令在委内瑞拉近海对一艘船只实施打击以来,关于美国可能直接干预该国以推动政权更迭的推测增加。该国重质原油适配美国墨西哥湾沿岸炼厂的加工需求。当特朗普在首个任期加强始于2005年的对委制裁时,美国炼油企业曾面临原料适配问题。加拿大此前填补了市场份额,目前可能因委内瑞拉政局变动而受到反向影响。

尽管制裁与管理问题导致产能收缩,部分美国专家认为,新政权可能为外资重返当地油田提供机会。财政部长贝森特在福克斯新闻的表态间接印证了该可能性,若委内瑞拉局势变化,油价可能进一步下行,特朗普任内能源价格下降表明可负担性的关键在于低价能源。

若上述变数成真,加拿大石油产业将受到连锁影响。能源分析师David Blackmon指出,更多委内瑞拉原油重返墨西哥湾沿岸炼厂将挤压加拿大原油需求,产生负面效应。在此情境下,加拿大政府的合理策略是拓展原油出口市场,寻求美国以外的亚洲买家。

(亚汇网编辑:林雪)