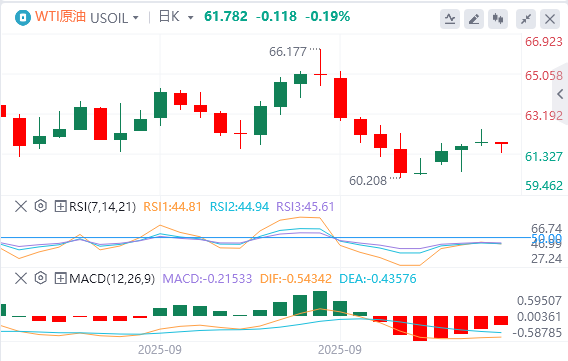

由于原油库存增加超过预期,WTI 原油小幅走低。交易员将从美联储主席杰罗姆鲍威尔周四晚些时候的讲话中获得更多线索。截至目前,WTI原油报价61.78美元,Brent原油报价65.54美元。

美国9月纽约联储1年通胀预期3.38%,前值3.20%。

美联储卡什卡利:目前的经济数据显示出一些滞胀的迹象。

世贸组织大幅下调2026年全球货物贸易增长预期至0.5%。

第二日谈判结束,哈马斯与以色列重点讨论撤军及释放被扣押人员。

加拿大方面表示,美加贸易谈判取得成功,潜在协议集中在钢铝和能源。

欧盟官宣计划:将免关税钢铁进口量限制在每年1830万吨,对超出配额部分征收50%的关税。

机构观点汇总

分析师James Hyerczyk:市场关注供应过剩,油价将持续面临下行压力

OPEC+增产未达预期,市场关注供应过剩

油价在OPEC+决定将11月的增产幅度提高至13.7万桶/日后获得了一些支持——这一增幅与10月相同,且低于此前的预期。分析师指出,这一增幅较小,除非伴随库存增加,否则不太可能改变近期的供需平衡。PVM分析师Tamas Varga表示:“OPEC+决定做出的最低增幅仍然提供了一定支持。”然而,市场依然担心即将到来的供应过剩,特别是全球库存预计将在未来几个月持续增长。高盛预计,第四季度全球库存将增加150万桶/日,并预期明年年底前将出现200万桶/日的供应过剩。

美国产量创纪录,EIA预测油价承压

美国能源信息署(EIA)进一步加剧了看空情绪,将其国内原油产量预期上调至1353万桶/日,创历史新高,较之前的预期(1344万桶)有所上调。这一修正是基于7月产量强于预期以及墨西哥湾离岸油田产量加速增长。EIA现在预计今年WTI原油平均价格为每桶65美元,而布伦特原油预计为68.64美元,同比下降约15%。该机构还警告称,全球库存的增加将对油价构成重大压力,持续到今年年底及明年。

库存数据成焦点,投资者准备应对短期波动

投资者正在等待EIA发布的美国原油和汽油库存数据,预计原油库存将增加40万桶。周二,API报告称,原油库存增加了278万桶,而汽油和精炼油库存则有所下降。由于实物市场尚未通过持续的库存增加来反映产量的提升,交易员保持谨慎。任何需求疲弱或库存进一步增加的迹象可能会限制油价的上涨空间。

市场预测:尽管短期内有所反弹,但整体基本面依然偏向看跌。美国产量激增、全球库存上升以及OPEC+增产幅度适中,都预示着油价将持续面临下行压力。

PVM石油公司:欧佩克+被封存的产能,预示着未来更可能会...

此前欧佩克+考虑额外增产50万桶/日的消息引发市场剧烈反应,上周油市下跌印证了市场对新增供应的抵触。尽管RBOB汽油期货创年内新低尚未破坏结构支撑,但柴油与汽油期货的同步溃跌直接动摇了本轮弱复苏的基础。鉴于此,欧佩克+最终选择仅增产13.7万桶/日的审慎策略,为下行提供了喘息空间。

沙特主导的“弃价保市”政策必然引发“供应过剩”的持续讨论——华尔街投行接连下调2025-2026年需求预测已验证这点。但显然,沙特对市场能否持续消化每月递增的复产规模已产生疑虑。不仅欧佩克+最终宣布小幅增产,沙特更同步下调全球官方原油售价:运往西北欧和地中海地区的原油官价大幅下调1.2美元/桶,发往北美的轻质原油也降价0.5美元/桶——这些竞争性调整实属必然,毕竟大西洋盆地已被北海、西非和美国原油充分供应。

更具启示性的是:沙特阿美保持对亚洲的阿拉伯轻质原油官价不变,而市场普遍预期会涨价0.3美元/桶。这表明尽管亚洲需求领跑全球,但中印两国完全能获取多元替代资源,不会接受非竞争性溢价。

沙特决策层深谙宏观变局:全球经济放缓虽未陷入衰退,但GDP增长已失往日风采;法国政治危机揭示的信任崩塌可能在任何国家重演;关税冲击叠加美国政府停飞构成非凡景象。在此背景下,沙特明智地将原油复产洪流调节为细水长流,并相应调整定价。当前市场确实无力承接又一轮50万桶/日的冲击,但可以肯定的是,被暂时封存的产能终将在市场具备吸纳能力时逐步释放。

市场综合评价:欧佩克+保留干预后手,油价这一水平成关键

惠誉旗下研究机构BMI于10月3日的研究报告中指出,部分欧佩克产油国将面临产能瓶颈,加之补偿减产承诺的约束,将抑制未来几个季度的供应增长。若明年全面解除减产,截至2026年12月欧佩克+可轻松实现145万桶/日的供应增长,但关键在于,其将继续响应油价变化,必要时抑制供应以支撑油价。布伦特原油处于60美元中段时,欧佩克+具备适度增产空间。若价格下跌,该组织将收紧供应,为应对持续疲软保留干预余地。BMI预计2025年布伦特原油均价为68美元,2026年为67美元。

Sparta Commodities高级副总裁Neil Crosby于10月6日的研究报告中表示,欧佩克+尚未准备好发动全面市场份额战争,仍选择对油价和预算痛苦最小的路径。产量目标仍在缓慢上调以传递信心,但哈萨克斯坦等国的补偿减产计划实现可能性极低。

汇丰银行高级全球石油和天然气分析师Kim Fustier表示,这是今年首次关于更大规模增产的传闻未成真,可能反映欧佩克+对全球需求强度的谨慎态度,尤其是在夏季之后需求出现季节性下降的情况下。汇丰银行维持2025年四季度至2026年布伦特原油65美元的预测,但若经合组织库存上升,油价将面临下行风险。

SEB:2026年石油泛滥论实际偏离靶心,布局油价反弹良机在...

欧佩克+周末信号引发的油价反弹,主要体现在整条曲线的平移,而非近月端结构的实质性走强——这部分曲线强度仍接近上周四的疲软水平。市场仍处于走弱轨道。欧佩克+释放的信号表明,在其持续增产的背景下,疲软趋势仍将延续,只是恶化速度不及市场担忧的“11月增产50万桶/日”情景那般剧烈。如今,布伦特原油曲线正迈向全面期货溢价结构,价格或将跌至50美元区间。这意味着今年以来(特别是6月初以来)原油曲线的持续走弱将延续,直至布伦特原油期货曲线完全呈现期货溢价,且美欧石油库存显着上升,届时近月合约将跌破60美元关口,甚至跌破50美元。

关键问题在于:欧佩克+何时会转向减产?他们将在何种价格水平出手稳定市场?答案无疑是肯定的。当出现石油库存攀升、美国页岩油钻井活动进一步削减、布伦特原油跌入50美元区间时,该组织大概率将干预市场。迄今为止的所有迹象表明,他们绝不会坐视全球石油泛滥或油价崩盘至40美元以下。

因为欧佩克+的核心诉求在于平衡与稳定。其释放的双重信号是:1)通过适度低价夺回市场份额,迫使非欧佩克+产油国收缩产量;2)维护石油市场稳定与平衡。仅聚焦第一点而担忧“2026年全球石油泛滥”完全偏离了靶心。建议在圣诞节前布伦特原油触及55美元时布局反弹,同时需赶在欧佩克+12月初举行年度最后一次会议前行动。

(亚汇网编辑:林雪)