本周(9月22日至27日),原油市场在俄乌冲突引发的供应中断担忧与伊拉克出口管道重启的潜在增量供应预期之间拉锯,整体呈现韧性上行格局。WTI原油期货周线涨幅达4.54%,布伦特原油录得3.16%的周涨幅,看点在于俄罗斯燃料出口禁令的即时提振效应与全球库存动态的潜在下行压力交织,交易者需警惕下周OPEC+会议对配额调整的信号。

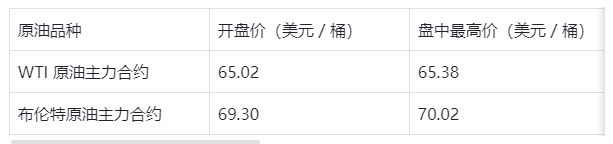

总体而言,本周WTI从周一低点64.98美元上涨至周五65.22美元,周涨幅4.54%;布伦特从69.42美元升至69.58美元,周涨幅3.16%。四连涨后,周五小幅调整反映多头获利盘出逃,但地缘供应中断的溢价支撑了整体韧性。

本周关键经济数据与事件总结

本周原油市场事件密集,地缘与宏观数据交织,主导油价波动。首要事件为俄乌冲突升级:9月23日,乌克兰无人机袭击俄罗斯能源基础设施,导致炼油产能下降约5%,部分地区汽油和柴油短缺。 俄罗斯副总理诺瓦克随即宣布延长汽油出口禁令,并对柴油实施部分禁令至年底,此举预计减少全球燃料供应20-30万桶/日,引发市场避险情绪升温,欧洲柴油裂解价差扩大至15美元/桶。

供应端,伊拉克成为另一焦点。9月22日,伊拉克石油部官员表示,伊土输油管道将在未来几天重启,将使出口量提升至近360万桶/日,但将维持OPEC+420万桶/日配额。 周五,库尔德斯坦地区通过SOMO组织恢复向土耳其杰伊汉港输送原油,预计每日增供10万桶,此举虽缓解地缘供应担忧,但市场观察其是否会超出配额框架,潜在下行压力犹存。

宏观数据方面,美国能源信息署(EIA)周三报告显示,上周原油库存增加310万桶至4.28亿桶,超出预期150万桶;汽油库存减少50万桶,馏分油库存增加80万桶。 库存数据中性偏空,但炼厂开工率升至92.5%,消化部分压力。美国石油协会(API)周二数据显示库存增200万桶,预热EIA报告。国际能源署(IEA)9月月报指出,OPEC+自1Q25起实际增产150万桶/日,低于目标250万桶/日,全球供应过剩预期降至50万桶/日。

地缘政治层面,特朗普政府持续向盟友施压减少俄罗斯进口,印度和土耳其可能相应调整采购,此举加剧全球供应链不确定性,市场避险情绪从俄乌延伸至贸易摩擦。9月25日,特朗普提及对欧洲盟友加征关税的可能,引发柴油进口担忧,推升欧洲基准价差。 此外,OPEC+内部讨论配额调整的传闻在周四流传,沙特和俄罗斯代表强调遵守减产,但伊拉克份额增加要求或引发博弈。

需求端,本周美国经济数据支撑温和乐观:9月25日耐用品订单月率0.2%,新屋销售月率7.5%,但PCE通胀年率2.7%强化联储谨慎降息预期,间接利空油价。 全球库存动态显示,OECD商业油库存降至57天需求水平,低于五年均值,支撑多头。

本周原油市场看点浓缩为地缘供应中断的即时提振与伊拉克增产潜力的对冲,WTI与布伦特周涨幅分别达4.54%和3.16%,交易者下周需锁定OPEC+配额讨论与美国非农数据对需求预期的冲击,短期多头格局或延续,但库存压力不容忽视。

下周原油技术走势预测

原油从日线图级别看,K线连续收阳,自区间底部向上运行。原油中期客观趋势震荡格局不变。区间波幅在66.00-60.80之间。MACD指标快慢线欲将上穿零轴,多头动能逐步转暖。预计原油中期走势维持在区间内震荡整理运行。原油短线(1H)走势连涨三个交易日,主次主交替向上再创新高。均线系统多头排列,且油价形成良好的支撑,短线客观趋势方向向上。MACD指标快慢线下落至零轴附近,多头动能保持优势,预计日内原油走势将继续上涨概率较大。

下周(9月29日至10月4日),全球金融市场继续聆听美国各位联储主席关于9月降息的政策解读,同时美国多项经济数据以及周五的非农就业数据将出炉,数据会交叉验证各位联储主席的主张并对10月底美联储议息会议做出指引。

欧元区也将密集发布经济和通胀数据为欧洲央行是否保持利率不变提供依据,澳洲联储,加拿大央行,日本央行也均有声音。最后周末日本执政党自民党将选举新总裁,新总裁会成为日本新首相,不同首相的政治主张会影响日本央行是否维持利率不变的货币政策进程。

(亚汇网编辑:小七)