以2004年为例,当时收益率息差开始从高点回落。市场直到2006年左右才开始注意到这种趋平趋势,当时曲线出现了反转,而经济衰退恰好在一年后发生。

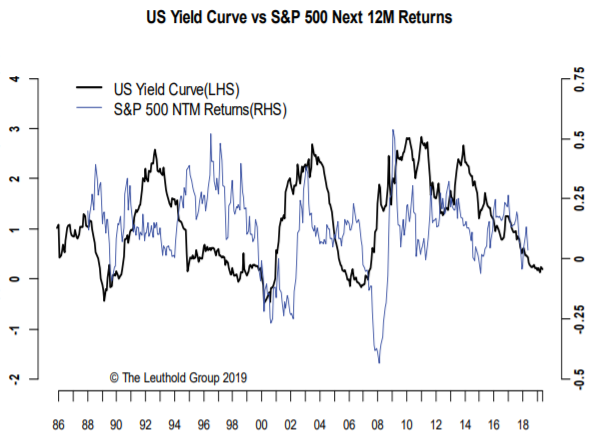

Leuthold高级分析师兼投资组合经理Chun Wang在一份报告中称,"收益率曲线与标普500指数未来12个月的回报率之间存在正相关关系。"不管经济衰退与否,曲线趋平通常预示着未来股市表现不佳。目前收益率曲线的趋势可能会限制未来12个月股市的上涨。”

记住,Wang测试的是10年期和2年期美国国债收益率之间的息差,而不是目前反向的3个月和10年期收益率曲线。收益率曲线反转一直是一个可靠的衰退信号,受到专家和美联储(fed)的密切关注。

麻烦的银行

这位分析师指出,收益率曲线的另一个被忽视的因素是,它现在是银行类股的主要推动力。

Wang说,自2018年初以来,无论利率是涨是跌,银行股都明显落后于整体市场,而且它们的走势几乎与趋平的收益率曲线同步。

“与利率水平相比,市场更担心曲线……银行股基本上是股票投资者在债券市场最担心的东西的代表,”Wang补充称,如果10年期和2年期公债收益率差降至负值,“对银行股的影响相当令人不安。”

银行股近期表现不佳,因市场担心经济放缓和贸易战持续,降息的可能性大幅上升。较低的利率可能会使大型银行的收益减少多达10%。SPDR标准普尔银行ETF过去一个月下跌2.8%,过去三个月下跌4.8%,而标准普尔500指数同期分别上涨1.7%和2.6%。

在不抵消降息影响的情况下,贸易战升级、美元走强以及外国收益率曲线趋平,都可能成为全面反转的最后推动力。鉴于银行股目前所扮演的特殊角色,我们建议密切关注银行股。