关键是,美元兑日元短暂进入2024年的155-160“干预区”,随后回落。首相高市早苗的财政刺激计划及对日本央行超宽松货币政策的支持持续拖累日元。自高井首相赢得自由民主党选举以来,美元兑日元上涨3.4%,至154.52。值得注意的是,日本政府干预威胁帮助限制了第四季度迄今的涨幅。

随着日本央行利率路径的不确定性加剧,最新的第三季度GDP报告给日元增添了另一层疲软。

继上一季度环比增长0.6%后,第三季度经济环比收缩0.4%。私人消费疲软和外部需求疲软导致经济动力丧失。日本内阁府报告说:

继第二季度增长0.2%后,第三季度外部需求环比下降0.2%。就背景而言,日本的贸易与GDP之比高于45%,使日本出口商面临美国关税的影响,并削弱了全球需求。

私人消费从第二季度的0.4%放缓至第三季度的0.1%。值得注意的是,私人消费约占日本GDP的55%,这证明了日本央行对进口价格上涨抑制家庭购买力的担忧是合理的。

美元/日元货币对第三季度GDP数据反应有限,在数据发布后从154.569上涨至154.633的高点。经济学家此前预计经济将收缩0.6%,从而缓冲对日元的影响。

美元/日元在第四季度飙升了4.54%。虽然日元疲软可以提振外部需求,但进口价格可能会上涨,打击家庭购买力。这些趋势可能会使日本央行的政策前景复杂化,因为进口价格上涨可能会抑制支出,但会推高消费者价格。

10月份的生产者价格凸显了日元疲软对进口价格的影响。东亚经济组织分享了PPI和进口价格图表,指出:“10月份数据中进口价格与PPI之间的差距表明,如果日元持续疲软,日本被压抑的通胀压力可能会暴露出来。今天的数据也显示汽车出口价格出现了不错的上涨,但仍比关税前的水平低6%。

高市首相的政策目标、经济数据以及日本央行加息的不确定性共同推动了美元/日元走高。

鉴于高市支持超宽松政策和财政刺激计划,交易员还可能质疑进一步的日元干预威胁的持久有效性。值得注意的是,第三季度GDP数据需要财政刺激和日本央行更加鸽派的政策立场。

虽然日本数据打压了日本央行加息押注,但美国经济指标和美联储发言人将影响周一晚些时候的美元需求。

经济学家预计纽约帝国制造业指数将从10月份的10.7降至11月份的6.1。跌幅高于预期的0可能会引发对美国经济衰退的担忧,从而打压美元。然而,这些数字不太可能影响美联储的政策立场。美国通胀和就业数据仍然是美联储的焦点,因为政策制定者正在等待美国政府重新开放后延迟的数据。

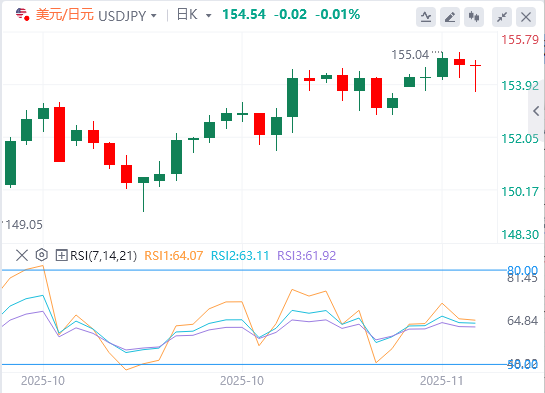

与此同时,美联储的鹰派讲话可能会在美国交易时段推高美元/日元。联邦公开市场委员会成员杰斐逊和威廉姆斯将发表讲话。美联储对通胀的关注度高于就业数据可能会进一步削弱对美联储12月降息的押注。美联储不那么鸽派的政策立场可能会使美元/日元突破11月12日的高点155.044。

关键问题仍然是,对通胀上升的担忧是否会压倒12月FOMC会议上劳动力市场疲软的信号。

美元/日元技术分析

日本央行鹰派言论、干预威胁、疲软的美国数据以及美联储鸽派言论可能会将美元/日元拖向150。日本央行鸽派信号、强劲的美国数据和美联储鹰派言论可能会推动美元/日元升至157。