�ȵ�۽� 12��30�գ�������о��09903.HK���������棬��˾��ȫ����2543.18���H�ɣ��й���۷��۹ɷ�254.32��ɣ����ʷ��۹ɷ�2288.86��ɣ����Ͽ������·��䣩��2025��12��30����2026��1��5���йɣ����ۼ۽�Ϊÿ�ɷ��۹ɷ�144.60��Ԫ��H�ɵ�ÿ��������λ��Ϊ100�ɣ���̩����Ϊ���ұ����ˣ�Ԥ�ڹɷݽ���2026��1

��۹��� ���� 2025-12-30 08:19 423

һ������֤ȯ�������ܴ�(01929)�����롱���������Ż��ɹ����� ����֤ȯ�����б��ƣ������������ܴ�(01929)��Ϊ��ҵ��ͷ���ܹ�ƾ��淶�IJɹ�������ǿ���Ʒ��������������ɱ�ѹ�������ͻƽ���ֵ˰�Ŷ��г��ڿ������ʻ����̼��٣���˾�ƻ�������չ�����ޡ����ô��ж������г���Ϊ��˾Ʒ��ת�ʹ���ڶ�������

��۹��� ���� 2025-12-29 12:42 425

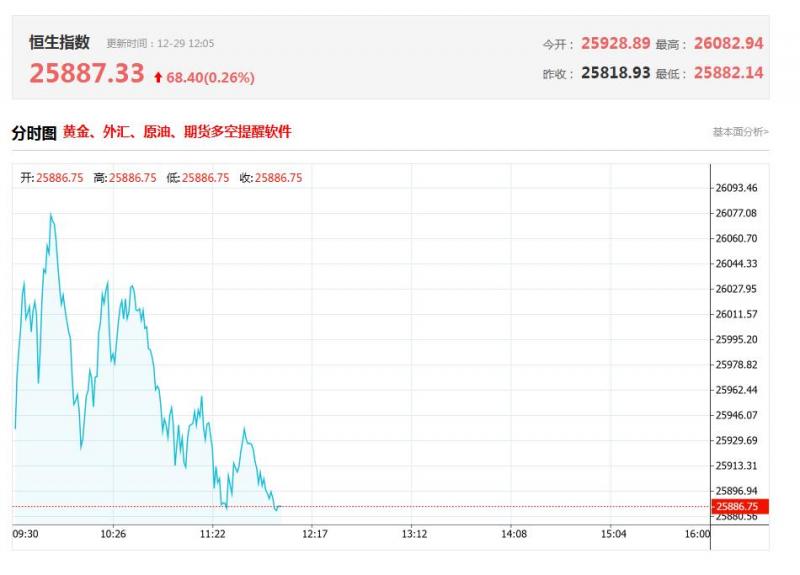

�������棺2025�경��β�����۹ɱ���ֻ����3��룬��ָ����߿�109�㱨25928�㣬Ѹ��ͻ���������ؿڣ�һ�������264���26082���˳���ط�50���ߡ��������̣���ָ��������0.26%����ָ��������1.6%����ָ���гɽ���1264�ڸ�Ԫ�������ϣ�������һ��������Ǵ��У�ҽ���豸����ɫ������ֽҵ�����չɴ��ǣ���Ϸ����������

��۹��� ���� 2025-12-29 12:35 371

12��29�ո۹ɻع��ſ��� ������Ʒ(09896)����ʤ�й�(09987)��ŵ�ǿع�(06686)������-W(02423)��2025��12��26�ս����˻ع������У��ع��������Ϊ��ʤ�й�(09987)���ع�����6.50�ع����320.00��Ԫ�� ���ǻ����༭��������

��۹��� ���� 2025-12-29 09:45 388

�ȵ�۽� 12��29�գ�����������09863.HK���������棬2025��12��28�գ���˾��һ����Ȩ�������ʹ��Ϲ�Э�飬�ݴˣ���˾��������ͬ����һ����Ȩ����7483.22������ʹɣ��Ϲ���Ϊÿ�����ʹ��Ϲ��ɷ������50.03Ԫ���൱�ڸ�Ԫ55.29Ԫ�������ʹ��Ϲ��ɷݽ�����һ����Ȩ���С� �������ʹ��Ϲ�������Ϲ���7483

��۹��� ���� 2025-12-29 08:31 388

������۹��У�����ָ����0.17%��44.79�㣬��25818.93�㣬ȫ�ճɽ���Ϊ925.24�ڸ�Ԫ����������ָ����0.01%����8915.12�㣻�����Ƽ�ָ����0.19%����5499.3�㡣���Ž�Ͷ��Ϊ���۹��ھ�����9�µĵ������Ǻ�10���������ź�����Ԥ�ڷ�����Ӱ�쾭������������ǰAH������ͬ��������ڵ������۹ɲ��������ʲ����½����

��۹��� ���� 2025-12-28 16:06 378

2025���Ǹ۹��г����Ѵ�ǰ����������ڡ�ʵ��ȫ���ů�Ĺؼ�һ�ꡣ�ڼ����������������߸ĸ︳�����ʽ��ˮע��Ķ��ع����£��۹ɲ�����IO�������ʵ��г�����ά���ط�ȫ��ǰ�У������г�Ҳ���������Ľṹ���������顣վ����ĩ�չٽڵ㣬չ��2026�꣬ȫ�������Կ���Ԥ�ڡ��������ߺ�����������ҵ�������ƽ����������г�

��۹��� ���� 2025-12-25 13:27 615

�ݸ۽������棺2025��12��24�գ������ģ�������12��25�գ������壩��ʥ�����ڣ��۹����У�12��29�գ�����һ���𣬸۹��ճ����С�ͬʱ��12��31�գ������ģ�������2026��1��1�գ����ģ���������ڣ��۹����У�1��2�գ����壩�𣬸۹��ճ����С� ���Ͻ�����������棺2026��1��1�գ������ģ���1��3�գ�����������

��۹��� ���� 2025-12-25 08:30 591

�ȵ�۽� 12��24�գ�����ҩҵ��02652.HK���������棬�ɹ�˾��������������ʽ����ҩ�↑����Ŀ������Ŀ�������ڻ�ѡΪ2025�꽭��ʡ�Ƽ��ش�ר���������ҩ����Ŀ������Ŀ�۽���С���ᣨ��iRNA����ҩ���ڷβ������еĹؼ���ս���������ƶ�����ʽ�����ѡҩ���ת���о����ٴ�ǰ����������Ŀ�ƻ�֧����Ժ���ϵͳ

��۹��� ���� 2025-12-24 08:31 486

�ȵ�۽� ��ʢ�عɣ�00607.HK�����棬�����йأ����а�������˾�����ڲ���������¶�������ϵĹ��棨"�ù���"�����й����ٴ����豸��������˾��"�й�����"����ͬ�丽����˾ͳ��"�й����ټ���"����ɷ������������У��ɷݴ��ţ�00658��������Ϊ2025��10��17�յĹ��档 �����й�����ʡ�Ͼ��й����ֽ����־�

��۹��� ���� 2025-12-23 08:35 446

һ������������б��ƣ��Խ�۳����濴��������Ϊɽ���ƽ�(01787.HK)���ܻ��ڽ���������������� ����������б��ƣ��Խ�۳����濴��������Ϊɽ���ƽ�(01787.HK)���ܻ��ڽ��������������������˾���������ҵ����6.25��Ԫ����ҵĹ��ʼ�ֵ�䶯������ƣ�������������Ŵ���һ����Ӱ�죬����Թ�˾ӯ�����ɳ���ѹ����

��۹��� ���� 2025-12-22 17:40 433

�������棺�۹�����������ָ���������ǣ������Ƽ�ָ��������Խ�ǿ���������0.89%������ָ��������ָ���ֱ�����0.2%��0.27%�����ͿƼ������Ʒֻ����ٶȡ�����Ͱ����ǣ�С����2%����ѶƮ�̣������۸��ٴ��¸ߣ��ƽ�����ɼ������ǣ����Ҵ�������ڲ���IC�ذ����뵼��оƬ��ǿ�ƣ���ͷ��о�����dz�7%�����⣬����

��۹��� ���� 2025-12-22 12:41 529

�ȵ�۽� 12��22�գ���̫��Դ��01104.HK���������棬��2025��11��30�գ����ݹ�˾��δ������ۺϹ�����Ŀ������Ͷ����ֵ���������Է�ӳ����������Ӫ��˾Ͷ�ʵ��мۣ��Ĺ�˾ÿ��δ������ۺ��ʲ���ֵԼΪ3.96��Ԫ�� �۹ɹ�˾Ҫ�� ������ʣ�00268.HK������������815.2��� 12��22��ح����

��۹��� ���� 2025-12-22 08:32 532

������۹��У�����ָ����0.75%��192.4�㣬��25690.53�㣬ȫ�ճɽ���Ϊ2211.86�ڸ�Ԫ����������ָ����0.68%����8901.23�㣻�����Ƽ�ָ����1.12%����5479.04�㡣ȫ����������ָ�۵�1.1%����ָ�۵�1.96%�����ָ���۵�2.82%�����Ž�Ͷ֤ȯ��Ϊ���۹��ھ�����9�µĵ������Ǻ�10���������ź�����Ԥ�ڷ�����Ӱ�쾭������

��۹��� ���� 2025-12-21 16:43 546

�ȵ�۽� 12��19�գ�ҩ�ݰ���-B��02617.HK���������棬���������Ƭ����ҩ���������ѻ��й�����ҩƷ�ල�����֣���NA����ҩƷ�������ģ���CD�������������������Ƽ������ٽ��ܹ�һ��ϵͳ�����ƺ�FGFR���Ƽ����Ƶ����ڡ�ת���Ի������г��ĵ��ܰ����˻��ߡ���ǰ�����������Ƭ����Ӧ֢�ѻ���������������Ʒ

��۹��� ���� 2025-12-19 08:32 580

�ȵ�۽� 12��18�գ���������02657.HK���������棬��˾��ȫ����1396.645���H�ɣ��й���۷��۹ɷ�139.665��ɣ����ʷ��۹ɷ�1256.98��ɣ����Ͽ������·��估�Ӻ��������Ȩ��ʹ����������2025��12��18����12��23���йɣ����ۼ۽�Ϊÿ�ɷ��۹ɷ�77.77��Ԫ��H�ɵ�ÿ��������λ��Ϊ50�ɣ�����֤ȯ����̩����Ϊ

��۹��� ���� 2025-12-18 08:31 567

�ȵ�۽� 12��17�գ��ͻ�ҽҩ��00013.HK����������HL-A251��ȫ��I���ٴ�������Ŀ��HL-A251��һ��ȫ���״���I3K/IKK-HR2�������ż��ҩ���ATTC�������ɸ�ѡ���ԡ�ǿЧ��I3K/IKK���Ƽ���Ϊ��Ч�غɣ�ayload������Դ����HR2IgG1����ͨ�����ѽ�������ӣ�linkr��ż�����ɡ��о������������й���չ��������������20

��۹��� ���� 2025-12-17 08:37 577

�ȵ�۽� 12��16�գ��ڻ�ͨ��02402.HK���������棬2025��12��16�գ���˾�����۴���������̩�������ʣ���������Э�飬�ݴˣ����۴�����������ͬ���������Э����������������������£�����������ʹ���������������˰����ۼ��Ϲ����888�����H�ɡ� ���۹ɷ��൱�ڹ�˾�ڱ����������ѷ��йɱ�����Լ3.8

��۹��� ���� 2025-12-16 08:37 554

�ȵ�۽� 12��15�գ�BOֱƸ-W��02076.HK���������棬��˾��2022��12��14���������������ɵ��״ι������ۺ�ɷݼƻ������ƻ��������üƻ���2022��12��22�չ�˾A����ͨ��������������������к���Ч����2025��12��12�գ��ɹ�˾�ڲ���Դ�������ƻ������˸��ݼƻ�����������ڹ����г��Ϲ���Ϲ�49.99���A����ͨ

��۹��� ���� 2025-12-15 08:42 504

������۹��У�����ָ����1.75%��446.28�㣬��25976.79�㣬ȫ�ճɽ���Ϊ2426.57�ڸ�Ԫ����������ָ����1.62%����9079.35�㣻�����Ƽ�ָ����1.87%����5638.05�㡣ȫ����������ָ�۵�0.42%����ָ�۵�1.29%�����ָ���۵�0.43%������֤ȯ��ʾ���۹ɶ��ڵ���Ϊ2026���г����Ǵռ䡣���ʽ����Ͽ���11�������ʽ�����۹�

��۹��� ���� 2025-12-14 18:44 509

�ȵ�۽� 12��12�գ����\����-B��02396.HK���������棬��˾��ȫ����1764.88���H�ɣ��й���۷��۹ɷ�176.5��ɣ����ʷ��۹ɷ�1588.38��ɣ����Ͽ������·��估�Ӻ��������Ȩ��ʹ����������2025��12��12����12��17���йɣ�Ԥ�ڶ�����Ϊ12��18�գ����ۼ۽�Ϊÿ�ɷ��۹ɷ�38.2-51.0��Ԫ��H�ɵ�ÿ��������λ���

��۹��� ���� 2025-12-12 08:35 493

�ȵ�۽� 12��11�գ��������㣨01925.HK���������棬��˾�ļ��ȫ�ʸ�����˾����������2025��1��3���Ϲ���Ϊ����������ʯ˽ļ֤ȯͶ�ʻ��𣨡��û��𡱣��Ļ���Ȩ�����ڸû������Ͷ�ʽ��Ϊ�����9000��Ԫ���û������Ϻ�����Ͷ�ʹ�������˾������������ˡ���������2025��12��8�գ������ڸû����Ȩ��Ĺ�ƽֵ

��۹��� ���� 2025-12-11 08:36 490

�ȵ�۽� 12��10�գ�����عɣ�03396.HK��������2025��11��21����12��9�գ�������β���գ��ڼ䣬��˾�������չ������ڹ����г���Honorific����˾��ȫ�ʸ�����˾���չ��Ϲ�Լ1.15�ڹ����뼯�ţ�00992.HK���ɷݣ�Լռ���뼯���ڱ����������ѷ��йɱ���0.9285%�������ֽ���ۣ���������ؽ����ã�ԼΪ11.25�ڸ�

��۹��� ���� 2025-12-10 08:32 515

�ȵ�۽� 12��9�գ��׳̿عɣ�00697.HK���������棬�йع�˾������2026�굽�ڱ����Ϊ1.8����Ԫ0.75%�Ŀ�ת��ծȯ����ծȯ��������˾����ʹ�������Ȩ����2026���һ����ȫ�����ծȯ����������ء�������˾����ʱ���õ�������������ʽ�������˼���Ҫ��������������30�쵫������60���֪ͨ�Լ�֪ͨծȯ�����ˡ�

��۹��� ���� 2025-12-09 08:38 507

�ȵ�۽� 12��8�գ���̫��Դ��01104.HK���������棬��2025��10��31�գ����ݹ�˾��δ������ۺϹ�����Ŀ������Ͷ����ֵ���������Է�ӳ����������Ӫ��˾Ͷ�ʵ��мۣ��Ĺ�˾ÿ��δ������ʲ���ֵԼΪ4.01��Ԫ�� �۹ɹ�˾Ҫ�� ˴���ѧ�Ƽ���02382.HK����Ħ����ͨ����97.15��� 12��8��ح������

��۹��� ���� 2025-12-08 08:40 549

������۹��У�����ָ����0.58%��149.18�㣬��26085.08�㣬ȫ�ճɽ���2104.73�ڸ�Ԫ����������ָ����1.01%����9198.3�㣻�����Ƽ�ָ����0.84%����5662.46�㡣����֤ȯָ�����г�Ԥ��12����������Ϣ������������������ʾ���������ų����ȡӥ�ɽ�Ϣ����������г����ܻ������Ϣ�Ƽۣ��۹ɷ������ȿ��ܲ���Ԥ�ڡ������г�

��۹��� ���� 2025-12-07 18:57 545

�ȵ�۽� 12��5�գ��ٰ���ͼ-B��02315.HK����������������IDAYABiocincInc.��Nadaq:IDYA������IDAYA������һ��רע������������ҩ���з��Ĺ�˾���ѻ������ʳƷҩƷ�ල�����ֵ��ٴ���������ҩ����IND���������ƽ�ͬ���״�B7H3/TK7˫�����Կ���ż�����ADC������ĿID034��I���ٴ����顣IDAYAԤ�ƽ���2026

��۹��� ���� 2025-12-05 08:30 552

�ȵ�۽� �ƺ�ʵҵ��00318.HK�����棬��2025��12��3�գ���VGInvtntAtHoldingLiitd������WilhloharonoBudihardjo������Ȩ����Э�飬�ݴ���������ͬ���չ�������������ͬ�����Ŀ�깫˾ClaanGlobalLiitdԼ6.5%�Ĺ�Ȩ������Ϊ828���Ԫ��������һ����Ȩ���䷢������17431578�ɴ��۹ɷ������������㡣��˾Ŀǰ��

��۹��� ���� 2025-12-04 08:37 581

�ȵ�۽� 12��3�գ����ѿƼ���02550.HK�����������»�����2025��12��2��������2025��ɷݽ����ƻ�һ��2025��ɷݽ����ƻ�һ�����йɷݲ��ʣ����漰��˾�ڳ���i���¹ɷݣ���ii���¹ɷݹ���Ȩ���������й����ʮ���£�����2025��ɷݽ����ƻ�һ����ɶ�����ͬʱ�����»�����ͬ����2025��ɷݽ����ƻ�������

��۹��� ���� 2025-12-03 08:38 603

�ȵ�۽� 12��2�գ�������ҩ��01530.HK���������棬2025��12��2�գ�����ʱ��ǰ������˾��������۴�������Ħ��ʿ��������������Э�飬�ݴˣ���˾��������ͬ�����������۴�����ÿ�����۹ɷ�29.62��Ԫ�ļ۸��������������������ۺϹ�Լ1.05�ڹ����۹ɷݡ����۹ɷ�ռ�����������ѷ��йɷ�����Լ4.32%����������

��۹��� ���� 2025-12-02 08:30 619

ɨһɨ����ע���ں�

ɨһɨ�������ǻ�ͨ

��ӭ��ѯ���Ͷ��

�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档

�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档�����ڷ����ǻ�����۷�վ����վ���ṩ�����ݾ������л���������ر����������ɷ��档